Que tal um plano de saúde mais barato e com direito a um Apple Watch novo?

Novos dispositivos wearable ajudando no setor da saúde. Foto: Fortune.com

Semana passada estive no Brasil rapidamente para discutir os impactos da tecnologia no maior evento brasileiro do setor de seguros, o 12º Insurance Meeting. Cresci intrigado por esse complexo mundo dos seguros. Para mim, sempre foi um setor hipertradicional, conservador e até agora restrito a grandes multinacionais. Há décadas ele se mantém estagnado, sem muita novidade. Ainda lembro dos meus tempos de estudante de Administração, quando grandes empresas de seguros abriam inúmeras vagas de estágio para ampliar seus quadros de corretores. Eu pensava comigo mesmo: obrigado, mas uma carreira monótona e rotineira não é o que estou buscando para meu futuro. Acontece que eu estava enganado, e como!

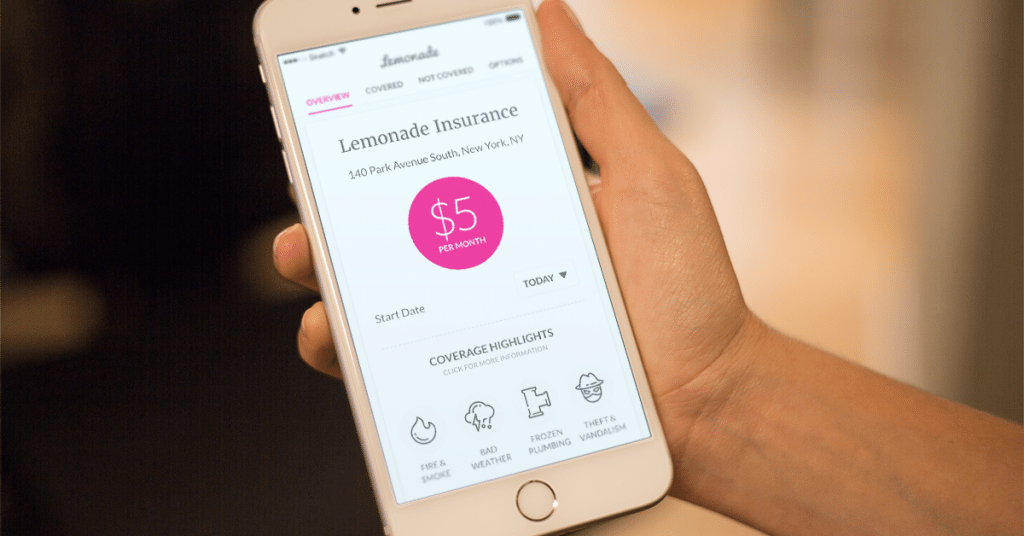

Há algum tempo venho acompanhando de perto o setor de seguros dentro do universo de cidades inteligentes. Junto com o setor financeiro, gestão de seguros é uma atividade que será fortemente impactada pelas novas tecnologias. As startups chamadas de Insurtechs começam a emergir e são a grande aposta do momento. Uma delas, a nova-iorquina Lemonade, recebeu recentemente uma das maiores rodadas de investimento do tipo seed da história. E olha que eles ainda estão somente no modelo conceitual, ainda nem começaram a vender nada!

A Insurtech (startup de seguros) de Nova Iorque Lemonade já recebeu cerca de 700 milhões de reais em rodadas de investimento tipo semente (seed). Foto: Lemonade

Ainda em 2015, a consultoria KPMG previa que os veículos autônomos mudariam para sempre o setor de seguros. Partindo da premissa de que esses veículos serão controlados por computadores e não mais por nós, humanos, o índice real de acidentes cairá para perto de zero. Agora, a consultoria prevê que a venda de seguros automotivos terá uma redução na casa de 60% apenas nos próximos 25 anos – lembrando que essa modalidade representa cerca de 40% das receitas do setor atualmente.

Portanto, se considerarmos todos os aspectos da chamada Quarta Revolução Industrial, teremos a real noção do profundo impacto das tecnologias neste setor. Mas acreditem: tecnologias como inteligência artificial e internet das coisas criarão muito mais oportunidades do que ameaças. Contudo, para isso o setor precisa passar por uma profunda transformação. Que já começou.

Outra empresa líder de mercado em consultoria, a Accenture, revelou dados bem interessantes dessa mudança em seu relatório Future Workforce Survey, de 2017. Segundo eles, seguradoras mundiais esperam que a inteligência artificial (IA) impacte diretamente seus negócios já nos próximos 3 anos. 75% dos entrevistados responderam que acreditam que sua empresa irá automatizar a maioria dos processos com o uso de IA e mais de 60% deles acham que essa será uma transformação completa da empresa, atingindo todos os setores, atividades e serviços ofertados.

Essa revolução já começou. Pelo mundo afora empresas de seguros estão oferecendo produtos como seguros de vida, de saúde e automobilístico totalmente remodelados pela tecnologia. Para reduzir os riscos e aumentar a previsibilidade, eles estão introduzindo tecnologias como relógios smart, como o Apple Watch, para seus clientes e "sem custo adicional". Já sei, não existe almoço grátis! A ideia é simples: você usa o relógio durante o dia, que irá monitorar seu nível de exercício e indicadores de saúde. Algoritmos de IA analisarão seus números em tempo real, calculando riscos e ajudando na prevenção de potenciais sinistros. Em troca, você tem acesso a apólices mais econômicas. Você toparia?

Inteligência artificial e internet das coisas aliadas para uma vida melhor e mais econômica ou invasão profunda da nossa privacidade? Essa é a pergunta que todos estão se fazendo. Em seu último documentário intitulado Fahrenheit 11/9, recém-lançado nos cinemas, o famoso cineasta Michael Moore faz uma crítica a esse modelo. Nos EUA, professores da rede pública foram forçados a usarem uma "pulseira smart", similar aos relógios inteligentes, para monitorar suas atividades físicas. Essa era a condição para terem direito ao plano de saúde integral. A obesidade no país é um problema nacional de saúde pública a ser combatido, mas parece que não ao preço da privacidade. Depois de muitas discussões e uma longa greve, o projeto foi cancelado.

Independentemente de opiniões divergentes, todos parecem concordar com o fato de que essa transformação está melhorando o setor. E para os próximos anos esperamos novidades disruptivas. Especialistas apontam 4 estratégias nas quais o setor deverá apostar:

- Foco no Consumidor: empresas do setor estarão focadas em criar experiências mais centradas no consumidor. As apólices serão 100% customizadas para cada cliente, que pagará o valor proporcional ao risco real que representa. Atualmente esses cálculos complicados são baseados em dados estatísticos e grupos de riscos.

- Simplicidade: as novas tecnologias serão intensamente utilizadas para otimizar o processamento das solicitações, ou seja, facilitar os processos de contratação de um seguro. Já é possível ter acesso a essas tecnologias quando se contrata um seguro online por exemplo, porém as experiências com o uso de aprendizado de máquina e chatbots têm sido alvo de críticas. Contudo, a aplicação de algoritmos de IA nos EUA, que segue os modelos financeiros, está criando alguns parâmetros problemáticos na definição dos preços. Por exemplo: motoristas brancos, de bairros de classe média e com escores financeiros positivos acabam sendo os mais beneficiados, gerando uma conta maior para grupos minoritários (negros, latinos, imigrantes, entre outros) com piores indicadores financeiros. Isso não é novidade no setor, a diferença é que agora esse processo de exclusão acabou sendo automatizado. Não preciso mencionar quantas críticas isso tem gerado, não é?!

- Parcerias:após um acidente de carro, por exemplo, clientes poderão iniciar os procedimentos via aplicativo, atendidos por um chatbot, antes mesmo de sair do carro para discutir de quem foi a culpa. Sensores e câmeras em ambos os carros do acidente serão analisados em tempo real e o uso de visão computacional vai auxiliar a definir em frações de segundos as responsabilidades, franquias e prêmios dos envolvidos. E antes mesmo de solicitar qualquer coisa, a parte prejudicada receberá notificações quanto aos seus direitos. Com o uso cada vez mais intenso de wearables e sensores, empresas de seguro necessariamente se transformarão em empresas de hardware. A velocidade dessa transformação dependerá da capacidade dessas empresas de estabelecer parcerias de longo prazo. Ainda veremos muitas fusões e aquisições neste setor e também muitos investimentos em startups e spinoffs.

- Predição: aqui uma das melhores notícias – uma vez que se migre do método tradicional de previsão para a predição, não apenas será possível melhorar o gerenciamento do risco, como também evitar parte dos sinistros, como acidentes de carro, problemas de saúde, incêndios residenciais, entre outros. Esse processo somente será possível em função da tecnologia por trás da chamada internet das coisas.

De que estamos caminhando para novos tempos, nos quais a tecnologia nos ajudará a melhorar a qualidade de vida, eu não tenho dúvida. Agora, o maior desafio que temos pela frente é harmonizar esses sentimentos contraditórios sobre transformação digital versus opressão tecnológica, que cresce em nossa sociedade. Existe sempre um preço para tudo – mas eu continuo vendo o copo meio cheio! Nos vemos na próxima semana.

ID: {{comments.info.id}}

URL: {{comments.info.url}}

Ocorreu um erro ao carregar os comentários.

Por favor, tente novamente mais tarde.

{{comments.total}} Comentário

{{comments.total}} Comentários

Seja o primeiro a comentar

Essa discussão está encerrada

Não é possivel enviar novos comentários.

Essa área é exclusiva para você, assinante, ler e comentar.

Só assinantes do UOL podem comentar

Ainda não é assinante? Assine já.

Se você já é assinante do UOL, faça seu login.

O autor da mensagem, e não o UOL, é o responsável pelo comentário. Reserve um tempo para ler as Regras de Uso para comentários.